今回の医療法改正は、小泉内閣が進める構造改革の大きな柱として医療提供体制と医療保険制度の両面を同時に改革しようとするもののようだ。昨年8月の郵政総選挙での自民党圧勝は、本来的には選挙での争点とはならなかったはずの医療にまで「構造改革」の嵐を吹き込んだものといえよう。

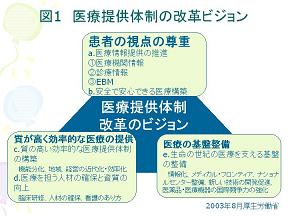

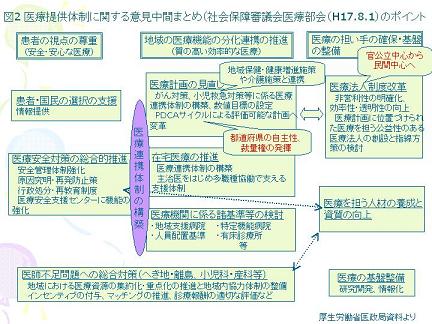

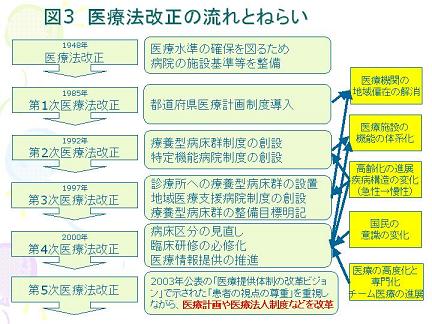

特に医療提供体制は、まず03年8月に、厚生労働省より「医療提供体制の改革のビジョン」が策定された(図1)。その後、それに沿って社会保障審議会の医療部会が04年9月から議論を開始し、昨年12月8日に医療提供体制に関する最終意見を取りまとめている(図2に中間とりまとめ)。この中で、特に医療法人改革は04年10月より05年7月まで厚生労働省において「医業経営の非営利性等に関する検討会」が設けられ、重点的に検討されてきている。そして、この検討会の報告書は「医療法人制度改革の考え方~医療提供体制の担い手の中心となる将来の医療法人の姿~」という副題の通り、あるべき医療法人の姿としてまとめられている。

特に医療提供体制は、まず03年8月に、厚生労働省より「医療提供体制の改革のビジョン」が策定された(図1)。その後、それに沿って社会保障審議会の医療部会が04年9月から議論を開始し、昨年12月8日に医療提供体制に関する最終意見を取りまとめている(図2に中間とりまとめ)。この中で、特に医療法人改革は04年10月より05年7月まで厚生労働省において「医業経営の非営利性等に関する検討会」が設けられ、重点的に検討されてきている。そして、この検討会の報告書は「医療法人制度改革の考え方~医療提供体制の担い手の中心となる将来の医療法人の姿~」という副題の通り、あるべき医療法人の姿としてまとめられている。

一方、構造改革の全体像については、05年10月19日に厚生労働省は「医療制度構造改革試案」を提案し、議論を経てから政府・与党は12月1日に「医療制度改革大綱」を取りまとめている。

これら一連の改革は、医療計画の見直し、医療情報提供の推進、医療法人制度の見直しというものを柱として第五次医療法改正に盛り込まれたこととなった(図3)。

表1(リンク先:「医療法人制度改革の考え方(概要)」参照)に示すような考え方が厚生労働省より提示されている。大きな柱は、後に詳述する法人の非営利性の徹底と新たな公益性を高めた医療法人の創設であるといえよう。

ここで、なぜ医療法人改革かを考えた時、その議論の場となった前述の「医業経営の非営利性等に関する検討会」の開設時期を考えると自ずと答えが解けてくるものと考える。

すなわち、官邸主導で設置された総合規制改革会議が03年2月17日に設定した「規制改革推進のためのアクションプラン」における「12の重点検討事項」の一つとして挙げられた「株式会社の医療参入」論争と大いに関係したことは容易に想像される。まさに、04年の暮れに、これに反対する厚生労働省・日本医師会・各病院団体が国民を巻き込んだ反対攻勢に出たときであるのである。株式会社の医療参入を阻止するためは、医療側の非営利性を追求しなければ理論的に矛盾が生じ、そして非営利をさらに追求していけば、理論的に「公」との区別がつかなくなってくるのである。

- 用語の整理

まず、医療法人制度を取り巻く用語の整理をしてみたい。

・非営利:現行医療法(昭和25年制定) におけるすべての医療法人は非営利である。したがって、医療法人と名乗るものに営利はないのである。

・公益性:非営利とは異なる。公益性は非課税・軽減税率の税務上の基準である。したがって、非営利だからといって非課税・軽減税率は要求できない。

・収益事業:特別医療法人に認められている。利益は「医療への再投資」に充てられ、配当することはない。

・営利事業:利益(富)を出資者で分配すること(配当)。

というように、禅問答の様相を呈する。しかし、この用語の解釈が医療法人制度を語るときに鍵となってくると言えよう。

- 新しい医療法人の条件

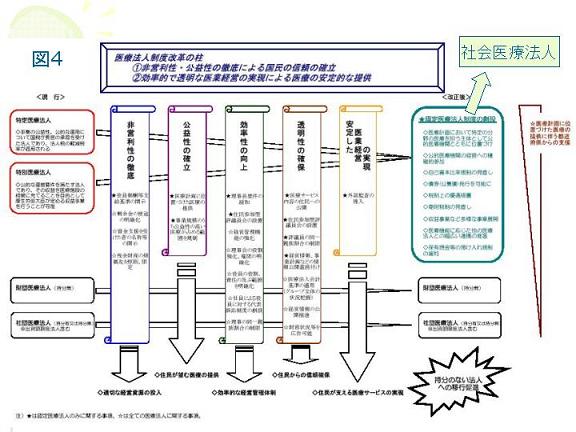

図4が厚生労働省から「医業経営の非営利性等に関する検討会」で示されている。主な点を解説し補足してみたい。この図は、左手が現行医療法人であり、5つの柱としての「垂れ幕」があり、どの垂れ幕を満たすかによって改正後のどの医療法人類型に属するかを示すものである。すなわち、①非営利性の徹底、②公益性の確立、③効率性の向上、④透明性の確保、⑤安定した医業経営の実現のうち、すべての医療法人が遵守すべきいわゆる1階部分として①③④が示され、より公益性が高い医療法人では2階部分として②⑤を要件として加える2階建ての制度であると言ってよいだろう。

ここで、本資料が発表された時点(05年2月)では、新しい法人類型は「認定医療法人」とされていたが、その後の議論で報告書では「公益性の高い医療法人」という名称になり、さらに05年12月に起草された医療法改正案で「社会医療法人」と名称が変遷した。

「認定医療法人」に関しては、認定、非認定は医療法人の構造の問題であるにもかかわらず、その表現が質の高い、低いやいわゆる「お墨付き」と誤認されるという反対意見があったように聞く。また、「社会医療法人」は今後の公益性の議論の中で、公益法人である「社会福祉法人」と対比する意味で、私見ながらも好都合であるように思われるのである。まず、大きな柱となる非営利性、公益性について整理する。

(非営利性の徹底)

先に述べたように昭和25年来、医療法人は非営利であるはずである。ここで改めて矛盾を解消したい厚生労働省の意志が現れている。すなわち、持分のある社団医療法人については、出資社員への配当まがいの出資金返還は、営利事業として改めて否定するものである。したがって、持分のある医療法人は何年前であろうとも設立時に出資した分だけが持分とする出資額限度法人であるべきであるとされた。しかしながら、この事項に関しては医師団体や一部の病院団体の猛烈な反対によって、最終報告では今後新設される持分のある医療法人はすべて出資額限度法人とするものの、既存の法人については解散時の残余財産の配分に関しては経過措置(ほとんど期限なし)を設けることとなった。

また、特定医療法人(財務省認可、公益性につき軽減税率)、特別医療法人(医療法上の規定、厚生労働大臣が認める収益事業を行える)は、もともと非営利、出資金等すべての財産は既に放棄済みであるために問題は生じないものである。

(公益性の確立)

今回の医療法のもう一つの柱である地域医療計画に従った医療を行うことを公益性と読み替えることができる。表2(リンク先:「公益性の高い医療(活動)として医療計画に位置づけられるもの(案)」参照)に医療計画に位置づけられる公益性が高い医療が例示されている。この表の最下段にあるように、質の評価基準である(1)構造(ストラクチャー)、(2)過程(プロセス)、(3)結果(アウトカム)の3つの角度から公益性を判断するとされ、形だけではなく実態も評価されることになりそうである。また、著者は厚生労働省担当官から、ここに示す以外の医療でも、病院が行政に対して公益性を十分に説明できる医療ならば、認めるといった内容の回答を得ている。

- 医療法人制度に関する主な改正点

次に、医療法改正案の骨子をもとにした医療法人の全体像を概観してみたい。

(すべての医療法人に関係するもの:いわゆる1階部分)

・ 従来は医療法上、医療法人の定義がなかった

「地域において安定的・継続的に医業を行うことを目的として設立された法人」と定義する。

・ 同様に医療法人の理念を謳う

「医療の主たる担い手としてふさわしい事業を確実、効果的かつ適正に行うため、自主的にその経営基盤の強化を図るとともに、その提供する福祉サービスの質の向上及び事業経営の透明性を図らなければならない。」(社会福祉法24条と社会福祉法人の条文準拠)

さらに、これに加えて、理念として特定の個人団体への「便宜供与はあってはいけない」旨の社会への医療サービスの還元を狙う文面を追加する。

・ 運営について

「自ら設置し、自ら運営」が原則であるが、「医療法人は公的病院の運営を担うことができる」を医療法上、明確に規定。

・ 医療法人業務

医療法人の付帯業務に追加

① 有料老人ホーム(老人福祉法に基づく)

② 第2種社会福祉事業

③ ケアハウス

・ 医療法人のガバナンス

社団医療法人:社員総会を医療法で規定。法律上も社員1人1票を規定。

財団医療法人:評議委員会を医療法で規定。

民法61条の理事長による総会召集権(必要な時、総社員の1/5の請求で対応)を医療法上で規定。

・ 理事・監事の任期

従来任期規定なし。2年任期で再任を妨げない形に。

・ 理事会について

医療法ではモデル定款のみだったが、理事会の業務、機能を法律に条文化。

・ 報告書類について

年度終了3ヶ月以内に、財産目録、貸借対照表、損益計算書、定款、役員名簿、関係のある株式会社名を都道府県へ報告。これら書類は、医療法人の業務を妨げない限り閲覧請求に応える。

(公益性の高い医療法人のみに関係するもの:いわゆる2階部分)

・ 役員の中の親族

特定医療法人同様、役員総数の1/3を越えないこと。

・ 医療計画への参画

「都道府県が作成する医療計画に記載された医療を担わなければならない」

担っているかどうかは、都道府県が医療審議会の意見を聞いた上で承認。

・ 解散時

「国、地方公共団体、または他の公益性の高い医療法人に帰属」を定款に記載。

・ 現行の役職員の3,600万円の上限要件、差額ベッド要件は外す

・ 追加付帯業務

上記の一般の医療法人に加え、第一種社会福祉事業(特別養護老人ホームをのぞく)。

・ 債券発行可能

・ 2つ以上の都道府県にまたがる場合

所管は厚生労働大臣であるが、各々の都道府県で公益性が認められてはじめて認可。

・ 報告書類

上記の一般の医療法人に加え、事業報告書、役員の報酬支給規定。

・ 監査

一定規模以上(政令で定める;公益法人改革での税の優遇措置と関係)では、公認会計士または監査法人の監査。

・理事長要件

医師または歯科医師でないものであっても就任できる。

・ 罰則

県知事は、医療審議会の意見を聞いた上で、承認の取り消し、業務の停止命令を出すことができる。

さまざまな問題点が指摘されるが2点について私見を述べたい。

まず、第一の問題点は先にも述べた通り、医療法人の非営利性に関して持分のある社団を当面の間の既得権として残した点であると考える。多分に医療提供側の責任が大きいわけであるが、今後この点を突かれて株式会社の医療参入論争が再燃する可能性があると考える。

次に、新しい医療法人である社会医療法人のインセンティブの問題である。特に税制の問題は、今回の改革を主管する厚生労働省医政局を離れ、財務省、公益法人改革、あるいは与党税制改正大綱の問題であり、全体の税制改正論議の中で、社会医療法人の問題のみを先行させるに足りる意義付けは難しいと思われるのである。したがって、これらの問題が政治日程上、06年度に論議される予定であるので07年にならないと税制の問題は解決しないと思われるのである。

これにより、医療法上の特別医療法人は改正医療法の施行とともに、社会医療法人に移行するか、一般医療法人に戻るかという選択になり、そこには特定医療法人同様の軽減税率や非課税という恩典は少なくとも07年までは期待できないと考える。また、従来の特定医療法人は税制、公益法人改革まではそのまま残るというのが現実的であると考えられるのである。すなわち、特別医療法人がより公益性や透明性を厳しくされて社会医療法人となり、特定医療法人はそのまま残るのではないかということである。

とすると、問題は税制上の優遇をはずされた社会医療法人のインセンティブは何かということに帰結する。公益性から公的医療機関の受け皿と位置付けられるも、今医療法では、一般の医療法人にまでも「医療法人は公的病院の運営を担うことができる」が付き「社会医療法人でなければならない」理由とはならなくなった。また、透明性から債権(公募債)発行が可能であることが唱えられているものの、既に資金調達スキームの中で社会医療法人誕生前に債券発行が現実に行われている事実が存在してしまっているのである。

このように社会医療法人移行のインセンティブが、議論の段階から実際の法案の段階へと変遷していく中で、薄れていったのが現実であるといえるのである。

いわゆる損得勘定からすると、今回の医療法改正に伴う社会医療法人は地域医療計画の基づく医療の提供者の資格以外大きなメリットはないと考える。それすらも、従来から公益とされる公的病院、準公的病院に並ぶことができるか、未だそれ以下かといった位置付けかもしれない。

しかし、われわれ民間病院が公的病院との間で補助金などの配分や地域医療計画の中での積極的なかかわりにイコール・フッティングを求めていくのならば、まず公以上に医療提供者のあるべき姿を求めていかなければならないのではないだろうか。

そのような意味から、今後財政面をも含んだ医療制度の改革の荒波の中で、民間病院が自らを守り、また国や行政との協働によって活路見出していかざるを得ないとすれば、そこでの選択肢は自ずと見えてくるのではないだろうかと思えてならないのである。