(資料1~8は本誌をご覧ください)

(資料1~8は本誌をご覧ください)に続くものです。前号は本誌をご覧ください。

(資料1~8は本誌をご覧ください)前回-その1-で報告した通り、当院では、診療材料の物品管理外注については、当初、院内SPD専門業者からの人材派遣によって管理する方式を、次には地元大手材料卸業者が院内で管理する方式を導入した訳であったが、どれも満足な結果には至らなかった。そして、次に試みたのが、当時はまだ全国的にも珍しかった院外SPD方式を採用していた三菱商事株式会社(現在の株式会社日本ホスピタルサービス)のJITSシステムであった。

導入に至った経緯、当院における現行JITSシステムのしくみのついては、前回詳しく述べたとおりであるが、今回は、具体的な導入効果について紹介してみたい。この分析については、当院が起用している公認会計士事務所である監査法人太田昭和センチェリーに依頼し、JITSシステム導入後丸5年が経過した平成11年12月に実施したものである。

まず、診療材料JITSシステムの導入効果を定量化するあたり、導入に伴う直接的コスト削減効果(直接的効果)と関連業務プロセス変革に伴う機会費用回避効果(間接的効果)から構成されるものとして以下の項目について定義をした。そして、それぞれについて、導入時の平成6年12月から平成11年3月期事業期末分までの具体的効果の定量化について、調査・分析を実施した。

<直接的効果>

Ⅰ:購買単価削減効果

Ⅱ:在庫削減による金利負担低減効果

Ⅲ:在庫保管スペース削減効果

Ⅳ:死蔵在庫削減・材料ムダ使い・保険請求もれ低減効果

<間接的効果>

用度課・医療現場・医事課における診療材料関連プロセスコスト削減効果

直接的効果Ⅰ:購買単価削減効果(資料1)

購買単価削減効果については、院内に物品管理委員会を組織し、日本ホスピタルサービスの担当者も同席させ、使用診療材料の分析後、同種同効品の絞込み、同等他社製品の提案を受けた。それを委員会内で検討の上、用度課にて各業者に対し見積依頼を実施、それぞれの価格削減を実現していった。その結果、4年間で累積1億21百万円の単価削減効果が算定できた。具体的には、各診療材料で削減できた単価差に年間使用量を積算した金額合計によって算出した。

この効果は、日本ホスピタルサービスを卸業者では無く、病院側の経営コンサルタントとして機能させたことで実現できた結果と考えるもので、以前の大手卸業者によるSPDでは一時的には可能であっても継続はできなかったものと判断する。

その代わり日本ホスピタルサービスには、特定メーカーの代理権を有する卸業者としての活動は放棄させ、JITSシステム導入後も各卸業者は従来通り病院に出入りしPR活動を実施してもらっている。特定の卸業者1社にSPDを任せていた頃よりも、他業者からの評判は良い。

直接的効果Ⅱ:在庫削減による金利負担低減効果(資料2)

JITSシステム導入事業年度の前二事業年度末(平成5年3月末及び平成6年度末)在庫残高の平均回転率を用いて導入事業年度以降平成11年度3月期までの4事業年度末の想定在庫残高を算定した。その想定在庫残高から実際の在庫残高の差に当院の借り入れ金利を積算して金利負担低減効果を算出した。この結果、年間1.8百万円から3百万円の効果がみられ、累計で10.3百万円の効果を算定できた。

直接的効果Ⅲ:在庫保管スペース削減効果(資料3)

JITSシステム導入により、従来用度課が診療材料保管のために管理していた倉庫スペース(総面積:73.38m2)の約3/4が他目的のために転用可能となった。当削減スペースに、当院が内部管理用に使用している想定賃借相場(坪あたり月額25,000円)を積算することで在庫保管スペースの算定をした。この結果、年額5百万円、累計で21.7百万円の効果が算定できた。

直接的効果Ⅳ:死蔵在庫削減・材料ムダ使い・保険請求もれ低減効果(資料4・資料5・資料6)

当院においては、JITSシステム導入前には、死蔵在庫、材料ムダ使い、保険請求もれを組織的にモニターする制度は有していなかった。しかし、院外での材料一括管理、医療現場での定数管理、材料購入価格表示且つ保険請求区分毎に色分けされたバーコードカード導入による現場でのコスト意識向上、及び、医事請求シール採用により、死蔵在庫、材料ムダ使い、保険請求もれを自動的に低減させるシステムが、診療材料購買プロセスに付加されたと考えられる。

この効果については、導入事業年度(平成7年3月期)の前二事業年度(平成5年3月末期及び平成6年3月期)の実際の診療材料費とそのうちの保険未請求額との比率の平均値(36.11%)を用いて、導入事業年度及び以降平成11年3月期までの5事業年度末の想定保険未請求額を算出した上で、この想定保険未請求額と実際の保険未請求額との差額を導入による効果として算定した。この結果、年間46百万円から74百万円の効果を算出でき、累計効果として2億21百万円の効果が算出できた。

間接的効果:診療材料関連プロセスコスト削減効果(用度課・医療現場・医事課合計)(資料7・資料8)

JITSシステム導入により、診療材料の購買・管理業務プロセスが再構築され、主として、用度課、医療現場、医事課における人的資源投入コストの大幅な削減が可能となった。導入効果の測定にあたっては、診療材料の購買・管理業務プロセスを6つのサブプロセスに分解し、会計士による関連部署へのインタビューを通じて、各サブプロセスごとに導入前と導入後の業務を分析するとともに投入時間情報を入手した。

この各部門における業務削減時間量に、平成11年3月期の当院における職能別人件費から算出した時間あたりの人件費を積算し業務削減金額を算出した。その結果、診療材料関連プロセスコスト削減効果(用度課・医療現場・医事課)合計としては、4年間累計として71.8百万円の効果が算定できた。尚、診療材料購買管理プロセスの導入前後の対比イメージを資料7に示した。円の面積は業務量の大小を、矢印はコミュニケーションの流れを示している。

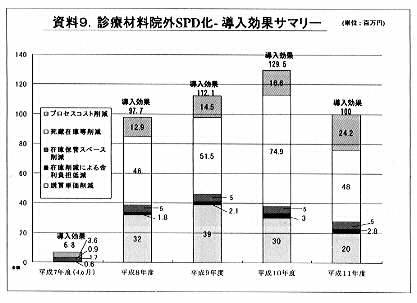

(4)導入効果サマリ-

(4)導入効果サマリ-上述の直接的効果と間接的効果について、合計したものを、資料9に示した。これによると、導入効果として、年間97.7百万円から1億29.5百万円で、4年間の累計4億39.3百万円となった。当院の4年間の診療材料費の累計は34.5億円であったので、単純に効果割合としては、平均12.7%となる。効果項目の中で、インパクトの大きいものとしては、直接的効果Ⅳの死蔵在庫・在料ムダ使い・保険請求もれ低減効果、直接的効果Ⅰの購買単価削減効果、関接的効果のプロセスコスト削減効果の順番であった。

一方コストについては、年間10.9百万円のシステム使用料と、現在では達成効果の中から成功報酬として追加の管理料を日本ホスピタルサービスに対し支払っている。具体的金額については開示しないが、このコストを入れても、当院としては十分効果が出ているものと判断する。

診療材料のSPDについて、いろいろな失敗を重ね、やっと現在のシステムにいきついたというのが実感である。但し、医療業界を取り巻く環境もますます厳しさを増す中で、診療材料の物品管理がある程度確立できたといって満足している場合ではない。この診療材料のSPD化は、当院内にコストマインド及び各スタッフのコアミッション(本来の自分の仕事)が何であるのかを考えるきっかけを芽生えさせ、やがて、その後の医薬品物品管理のアウトソーシング、院内コンピューターシステム構築等にも多大な影響を与えたものと判断する。せっかく、SPDにより診療材料にバーコードカード及び保険請求シールを貼っている訳であるから、オーダリングシステム導入時には、SPDと連携の上患者毎に使用診療材料データをバーコード入力し、当院原価計算システムにリンクさせるようにした。

現在日本ホスピタルサービスは、全国15都道府県で40病院(約1万6千床)にJITSシステムを導入するに至っている。様々なSPD方式がある中で同社を選択した病院は価値観も近いだろうという判断のもとで、病院経営者、幹部によるユーザー会議を開催している。ここでは、様々な外部講師による研修会を行うと共に、平成12年度からは、一部の汎用診療材料から、メーカーを絞り込んでまとめ買いをすることで価格を安くするという共同購入にも取り組んでいる。経営母体の違う病院同士で集るというのはめったにないことであり、新しい試みと評価している。

共同購入とは、仲間が集りまとめて大量に購買することで、製品を安価で調達する方法である。ただ単に現在使用しているものを合計したからといって、相手方から見れば、既に織り込み済みの数量であって、それ以上安くする理由はない。そこで、仲間同士で相談し、特定製品に参加病院が切り替えていくことが大切である。まだ現場が好き勝手なものを買うという風潮が強いわが国では馴染みが薄いが、診療材料の中でも、別段こだわらないという分野の製品については、この手法は十分成り立つだろうと試みた訳である。現在のところは、参加病院における診療材料の切り替えも進んでいる様子で、まずは成功したとみてよさそうだ。

今回は、当院におけるSPD導入に至るまでの様々な失敗例から、現在実施しているJITSシステムの導入効果分析の結果、更には新しい試みとしての共同購入等のサービスに至るまでの経過をご報告した。現在SPDは多くの業者が参入し、様々な方式があり、病院にとってもいろいろな選択肢がある。SPDは今後もいろいろなかたちで進化をとげていくであろうが、大切なことは、導入の目的をはっきりさせて業者・方式を選択することと、選択した業者に全て任せるのではなく、病院自身で運営しているマインドを持ち続け、業者と一体となって病院にとってより良いシステムに発展・確立していくことであると思う。そして、それが、病院自身で実施するよりも、確実に経済効果があることを、病院自身で確認していくことが重要であるものと確信している。