IT化には、多くの人的資源の投入が必要であり、また診療報酬で裏打ちされていない経費が必要なこととなる。すでに本連載で述べてきたように、IT化の目的としてモノや情報の管理などとともに、医療の質そのものへの貢献が挙げられる。経営の視点でIT戦略を考えた時に、前者、特にモノの管理に関しては経営面への貢献が考えられる。しかし、後者、すなわち質の向上が、即経営に寄与するかという点では、直接的な因果関係を見いだすことは大変難しいように思われる。特にIT化の中でも、電子カルテそのものは、全く医療の質の問題であって、これに経営への貢献を期待するならば、きわめてコストパーフォーマンスの悪い投資になると結論付けざるを得ないと考える。

本連載のその1「今なぜITなのか」(VOL.275・2003.4.20)、その2「業務改善の視点」(VOL.277・2003.5.20)で示したように、われわれは、診療材料や薬剤のSPDとオーダリングシステムを関連付けることで、コンピュータが最も得意とするモノの管理のIT化に最初に取り組んだ。ここでの成果によって、それ以降の業務の改善や医療の質向上のためのIT化の原資を捻出したことになった。

すなわち、一次的に、IT化はモノの単価の削減という発想から、在庫の削減とそれにかかわる業務の削減という形で経営に寄与したわけである。さらに、二次的には、モノの情報を管理することによって、最も経営資源を投入する物品、すなわち単価×使用量が大きいもの(ABC分析)から価格削減交渉を順位付けることも可能になった。

モノの出入りをITによって管理し、さらにオーダリングシステムから発注と使用を管理することによって原価管理が可能となる。ここでは、従来の科別や医師別の粗利益を計算する手法から発想を逆転させ、まず最小単位の患者1人1日あたりの原価を算出し、その集合を変えることによって科別や医師別、病棟別、さらには疾病別(DRGないしはDPC) などの原価を算出するといった手法を考案した。

具体的には、原価の中で直接材料費として、オーダリングシステムにおいて使用した材料の中で患者に請求可能なものはSPDカードのバーコードを読み取ることで患者情報に使用物品が特定され、その納入価を原価とした。また、薬剤はオーダリング情報と実施情報から個々の患者に使用した薬剤は特定され、その納入価を原価とした。直接人件費は患者にかかわる検査・処置や手術一つひとつに、かかわった職種と人数、平均時間を算定し、その単位時間当たりの人件費を合計した。特に、医師の直接人件費は個人個人で外来拘束時間は外来人件費、それ以外の就業時間から検査・手術・処置にかかわる時間を差し引いたものを入院人件費とし、各々延外来患者数、延入院患者数で按分していった。看護師は病棟看護師総給与を、延入院患者数で按分し、1人1日あたりの看護師直接人件費とし、外来においても外来看護師総給与を、延外来患者数で按分した。

具体的には、原価の中で直接材料費として、オーダリングシステムにおいて使用した材料の中で患者に請求可能なものはSPDカードのバーコードを読み取ることで患者情報に使用物品が特定され、その納入価を原価とした。また、薬剤はオーダリング情報と実施情報から個々の患者に使用した薬剤は特定され、その納入価を原価とした。直接人件費は患者にかかわる検査・処置や手術一つひとつに、かかわった職種と人数、平均時間を算定し、その単位時間当たりの人件費を合計した。特に、医師の直接人件費は個人個人で外来拘束時間は外来人件費、それ以外の就業時間から検査・手術・処置にかかわる時間を差し引いたものを入院人件費とし、各々延外来患者数、延入院患者数で按分していった。看護師は病棟看護師総給与を、延入院患者数で按分し、1人1日あたりの看護師直接人件費とし、外来においても外来看護師総給与を、延外来患者数で按分した。

また、間接費の内訳として、間接材料費の入院分に関しては患者に請求されない(ガーゼ、絆創膏や消毒液などオーダリング情報に載らない)材料・薬品を延患者数で按分し、外来分に関しても請求されない材料・薬品を外来患者数で按分した。間接人件費においては、事務管理部門や施設管理部門などの職員給を外来患者延数数と入院患者延数で一定割合のもとで按分した。さらに、間接経費として、設備の償却費、リース料、支払利息、水道光熱費などを外来、入院を一定比率で分配したうえで、患者延数で按分した。

先に述べたように、最小単位として患者1人1日あたりの原価であるため、集合によってさまざまな部門の原価が算出されることになるのである。収入は当然、患者あたりの診療報酬となり、ここから直接費、間接費を引けば、その患者個人やその疾病分類、病棟、医師などの集合の利益率が算出できることとなる。そして、これらすべてのデータを集計すれば、日次、月次、年次の病院の貸借対照表となるはずである。

また、クリニカルパスの設計時に、パス表における原価も算出可能となる。もちろん、これらの基礎となるデータは、物品管理、オーダリングシステム、人事管理システム、経営管理システムなどから自動的に情報が収集され、コンピュータ上に表示されることとなる(資料1)。

問題点として、すべての検査、処置や手術にかかわる按分率の設定は、あくまでも平均値であり、個々の症例ごとに時間管理がされているわけではない。患者固有の事情によって、人的資源が数多く投入されたとしても、原価に変わりがないものとなる。また、各按分係数は、当院が妥当な線として定めたものに過ぎない。したがって、他院と同じ按分係数を使用しない限り病院間のベンチマーキングができないこととなる。

しかしながら、自院で経時的な変化を見るという目的、あるいは強み弱みを区別して資源の効率的な投入という目的では有用なものと思われる。さらに、診療報酬請求方式としてDPCを選択した場合、経営戦略上、きわめて有用なデータとなると思われる。

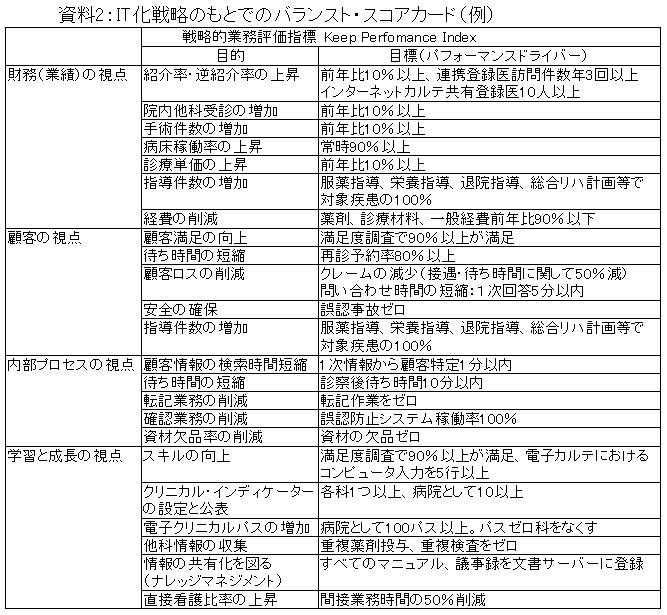

IT化による質の向上と、経営という観点は最も尺度が難しい問題となる。実際、厚生労働省も、電子カルテ導入に多額の予算措置を講じた以上、その行政評価として最も指標化したい点であると聞く。

上記バランスト・スコアカードにおいても落とし込んだが、今後病院経営上、紹介率や病診連携が重要な要素になると思われる。そのような中で、これまでのIT化は、いわば自己完結型のIT化であったといえる。これを連携にITを駆使する時代が次のIT化のステージであると思われる。次号において、時代の流れとして「経営の視点」からもきわめて重要となる「連携の視点」について触れることを予告したい。